Alles over de lineaire hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je schuld snel daalt en je maandlasten steeds lager worden. Zo bouw je financiële zekerheid op. Ontdek of dit bij jou past.

Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je schuld snel daalt en je maandlasten steeds lager worden. Zo bouw je financiële zekerheid op. Ontdek of dit bij jou past.

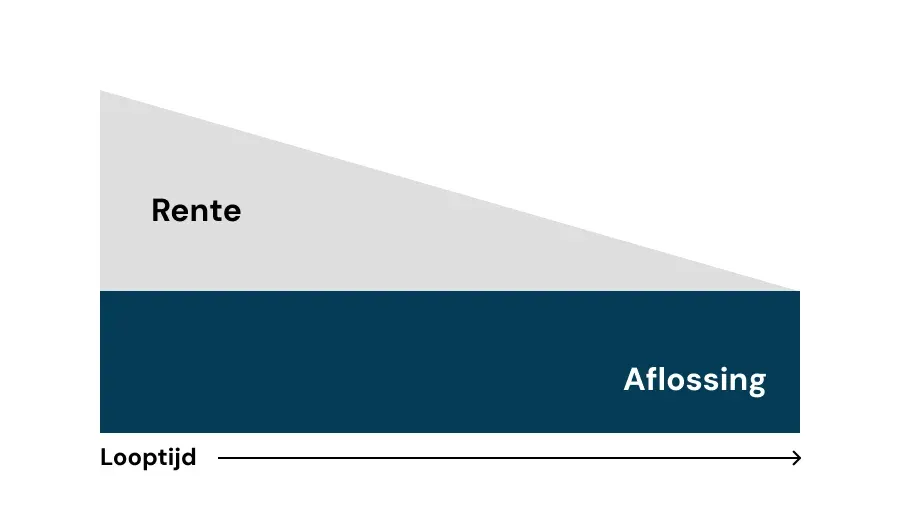

Een lineaire hypotheek is een hypotheekvorm waarbij je elke maand een vast bedrag aflost, plus rente over de resterende schuld. Omdat je lening steeds kleiner wordt, betaal je na verloop van tijd minder rente en dalen je totale maandlasten. Hierdoor is een lineaire hypotheek een goede keuze voor wie snel afgelost wil hebben en lage lasten wil op de lange termijn.

Bij een lineaire hypotheek betaal je elke maand een vast aflossingsbedrag, waardoor je hypotheekschuld snel daalt. Daarnaast betaal je rente over het openstaande bedrag. Omdat je schuld kleiner wordt, neemt ook de rente die je betaalt af. Dit betekent dat je maandlasten in het begin hoger zijn dan bij andere hypotheekvormen, maar dat ze in de loop der tijd steeds lager worden.

Elke hypotheekvorm heeft voordelen, maar ook nadelen. Wat de belangrijkste verschillen zijn hebben we voor je op een rijtje gezet.

Ontdek alle voordelen van een lineaire hypotheek

je bouwt snel vermogen op en hebt minder restschuld.

je betaalt steeds minder rente naarmate je aflost.

door de snelle aflossing betaal je uiteindelijk minder rente dan bij een annuïteitenhypotheek.

je weet precies wanneer je hypotheek is afbetaald.

Je kunt, net zoals bij de annuïteitenhypotheek, gebruik maken van de hypotheekrenteaftrek.

De lineaire hypotheek heeft ook een aantal nadelen.

je betaalt in de eerste jaren meer dan bij een annuïteitenhypotheek

doordat je minder rente betaalt, wordt de hypotheekrenteaftrek ook steeds lager

hogere maandlasten in het begin kunnen de bestedingsruimte beperken

niet alle banken bieden een lineaire hypotheek aan

We krijgen veel vragen over de lineaire hypotheek en we staan je graag te woord om al je vragen te beantwoorden. Wellicht heb je in de tussentijd iets aan de antwoorden voor de vragen die het vaakst gesteld worden.

Bij een lineaire hypotheek los je elke maand een vast bedrag af en dalen je maandlasten, terwijl bij een annuïteitenhypotheek je maandlasten de hele looptijd gelijk blijven.

Voor mensen die snel willen aflossen en op lange termijn lagere maandlasten willen. Het is vooral interessant voor mensen met een stabiel of hoog inkomen.

Omdat je meteen een vast bedrag aflost én rente betaalt over je totale hypotheekschuld. Naarmate je aflost, daalt het rentebedrag en worden je maandlasten lager.

Je kunt vaak boetevrij extra aflossen tot een bepaald percentage van je hypotheek. Dit verlaagt je maandlasten en kan de looptijd verkorten.

Ja, je kunt bijvoorbeeld een deel lineair aflossen en een deel annuïtair, afhankelijk van je financiële situatie en voorkeuren.

In het begin heb je veel renteaftrek, maar deze wordt steeds minder naarmate je meer aflost en minder rente betaalt.

Onze adviseurs helpen je graag verder! 🚀