Alles over de aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek betaal je alleen rente en los je niets verplicht af. Dit zorgt voor lage maandlasten, maar je blijft met een restschuld zitten. Ontdek of deze hypotheek bij jou past.

Bij een aflossingsvrije hypotheek betaal je alleen rente en los je niets verplicht af. Dit zorgt voor lage maandlasten, maar je blijft met een restschuld zitten. Ontdek of deze hypotheek bij jou past.

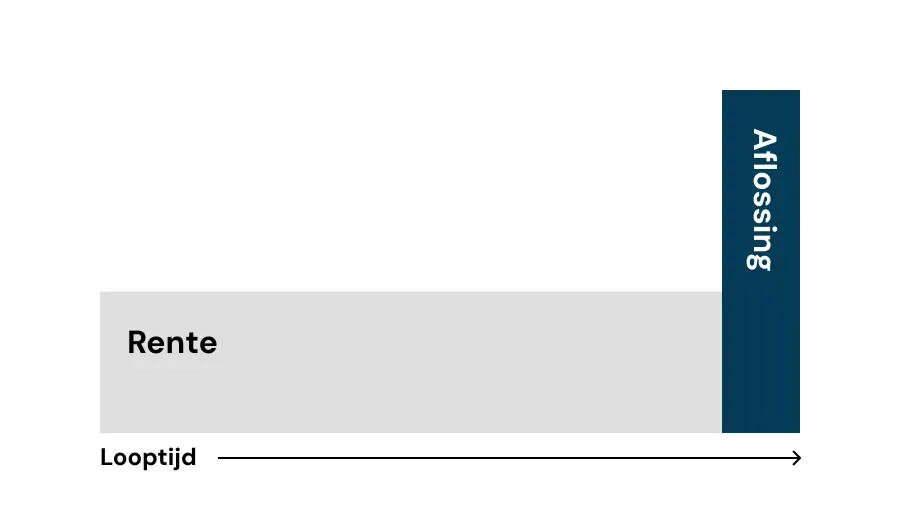

Bij een aflossingsvrije hypotheek betaal je alleen rente over je lening en hoef je niet verplicht af te lossen. Dit zorgt voor lage maandlasten, maar aan het einde van de looptijd moet je de lening in één keer terugbetalen of herfinancieren. Deze hypotheekvorm was vroeger erg populair, maar wordt tegenwoordig vooral nog gebruikt in combinatie met andere hypotheekvormen.

Omdat je bij een aflossingsvrije hypotheek alleen rente betaalt en niet aflost, blijft je lening gedurende de looptijd hetzelfde. Dit betekent dat je maandlasten relatief laag blijven. Een nadeel is dat je hypotheekrenteaftrek beperkt is tot maximaal 30 jaar. Daarna betaal je de volledige rente uit eigen zak. Aan het einde van de looptijd moet je het openstaande bedrag terugbetalen, bijvoorbeeld door te sparen, te verkopen of een nieuwe lening af te sluiten.

Elke hypotheekvorm heeft voordelen, maar ook nadelen. Wat de belangrijkste verschillen zijn hebben we voor je op een rijtje gezet.

Ontdek alle voordelen van een aflossingsvrije hypotheek

Doordat je alleen rente betaalt

voor andere uitgaven of investeringen

je kunt extra aflossen wanneer het jou uitkomt

die hun kapitaal anders willen inzetten

De aflossingsvrije hypotheek heeft ook een aantal nadelen.

je moet het bedrag uiteindelijk terugbetalen

waardoor je minder kunt lenen

sinds 2013 heb je geen recht op hypotheekrente aftrek bij een aflossingsvrije hypotheek.

We krijgen veel vragen over de aflossingsvrije hypotheek en we staan je graag te woord om al je vragen te beantwoorden. Wellicht heb je in de tussentijd iets aan de antwoorden voor de vragen die het vaakst gesteld worden.

Nee, banken verstrekken meestal maximaal 50% van de woningwaarde als aflossingsvrij. De rest moet je aflossen via een andere hypotheekvorm.

Je kunt je huis verkopen, een nieuwe lening afsluiten of met je bank naar andere oplossingen zoeken.

Voor starters is dit minder geschikt, omdat je niets aflost en aan het einde met een hoge schuld blijft zitten.

Ja, maar de voorwaarden hangen af van je inkomen, leeftijd en woningwaarde. Banken zijn hier strenger in geworden.

Voor mensen die lage maandlasten willen en een plan hebben om later de hypotheek af te lossen, bijvoorbeeld via spaargeld of verkoop van de woning.

Onze onafhankelijke hypotheekadviseur vergelijkt meer dan 40 banken en hypotheekverstrekkers en zoeken de beste deal voor jou. Met een gratis intake gesprek kom je al achter de mogelijkheden.