Alles over de Annuïteiten hypotheek

Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag aan rente en aflossing. In het begin meer rente, later meer aflossing. Zo behoud je stabiele maandlasten. Ontdek of dit bij jou past.

Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag aan rente en aflossing. In het begin meer rente, later meer aflossing. Zo behoud je stabiele maandlasten. Ontdek of dit bij jou past.

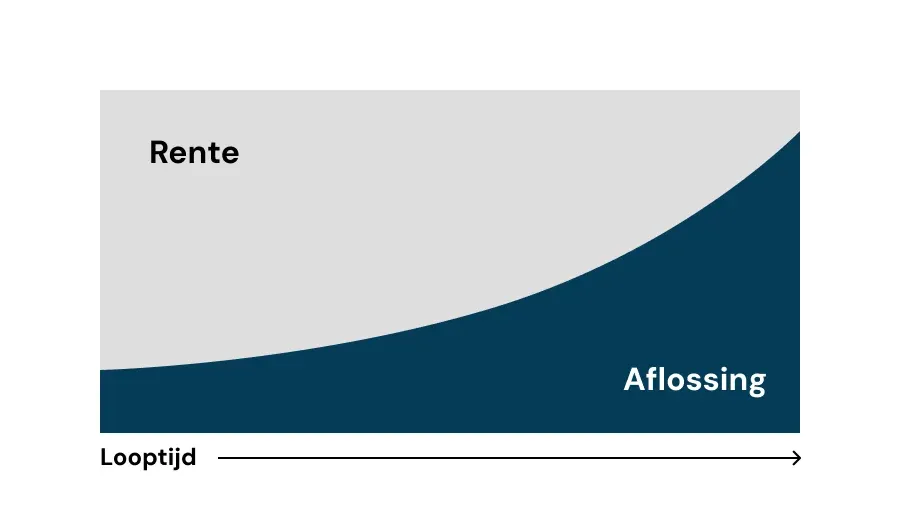

Een annuïteitenhypotheek is een van de meest gekozen hypotheekvormen. Je betaalt gedurende de looptijd een vast bruto maandbedrag, dat bestaat uit rente en aflossing. In de beginjaren betaal je vooral rente, terwijl je later steeds meer aflost. Dit betekent dat je hypotheekschuld in de eerste jaren relatief langzaam daalt, maar na verloop van tijd steeds sneller wordt afgelost.

Bij een annuïteitenhypotheek bestaat je maandlast uit rente en aflossing, samen een vast bedrag per maand. In de eerste jaren betaal je vooral rente, waardoor je netto maandlasten relatief laag zijn. Naarmate je meer aflost, wordt de rente die je betaalt minder en ga je meer aflossen. Dit betekent dat je netto maandlasten langzaam stijgen, omdat je minder hypotheekrenteaftrek hebt.

Elke hypotheekvorm heeft voordelen, maar ook nadelen. Wat de belangrijkste verschillen zijn hebben we voor je op een rijtje gezet.

Ontdek alle voordelen van een annuïteitenhypotheek

Je betaalt elke maand hetzelfde bruto bedrag, wat zorgt voor duidelijkheid en gemak.

In de beginjaren profiteer je van maximale hypotheekrenteaftrek, wat belastingvoordeel oplevert.

Dit kan handig zijn als je verwacht dat je inkomen in de toekomst stijgt.

stabiele maandlasten passen bij een groeiend inkomen

De annuïteitenhypotheek heeft ook een aantal nadelen.

Omdat het rentedeel afneemt, wordt je belastingvoordeel minder en stijgen je netto kosten.

Vooral in het begin los je minder af dan bij een lineaire hypotheek. Dit betekent dat je hypotheekschuld de eerste jaren nauwelijks daalt.

door langzamere aflossing betaal je meer rente dan bij een lineaire hypotheek

We krijgen veel vragen over de annuïteitenhypotheek en we staan je graag te woord om al je vragen te beantwoorden. Wellicht heb je in de tussentijd iets aan de antwoorden voor de vragen die het vaakst gesteld worden.

Bij een annuïteitenhypotheek betaal je in het begin vooral rente en los je later meer af, waardoor je netto maandlasten stijgen. Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je maandlasten juist dalen.

Je bruto maandlast blijft gedurende de rentevaste periode gelijk. Je netto maandlast kan veranderen, omdat de hypotheekrenteaftrek in de loop van de tijd afneemt.

In de beginjaren zijn de netto lasten lager door de renteaftrek, wat gunstig kan zijn als je inkomen later stijgt. Op lange termijn kunnen de netto lasten echter hoger uitvallen.

Ja, bij de meeste geldverstrekkers kun je boetevrij een bepaald percentage extra aflossen per jaar. Dit verlaagt je maandlasten en verkort de looptijd van je hypotheek.

Na de rentevaste periode wordt je hypotheekrente herzien. Dit kan betekenen dat je maandlasten stijgen of dalen, afhankelijk van de dan geldende rente. Je kunt dan kiezen voor een nieuwe rentevaste periode of oversluiten.

Deze hypotheekvorm is vooral geschikt voor starters en mensen die in de toekomst een hoger inkomen verwachten. Ook is het een goede keuze als je voorspelbare maandlasten wilt gedurende de rentevaste periode.

Onze adviseurs helpen je graag verder! 🚀